Ulaganje u akcije i investicione jedinice uključujući i investicione jedinice u alternativne investicione fondove (u daljem tekstu hartije od vrednosti: HoV) preduzimamo kao vid dugoročne štednje, očuvanja imovine ili postizanja lične finansijske stabilnosti na dugi rok. Ili kao kratkoročna ulaganja i brzu zaradu! Ili brzi gubitak u zavisnosti od naše umešnosti trgovanja akcijama!

Na zaradu od prenosa HoV plaća se Porez na kapitalnu dobit.

Kapitalni dobitak (gubitak) predstavlja razliku između prodajne i nabavne cene transakcije prenosa.

Pod prenosom se smatra prodaja ili drugi prenos uz novčanu ili nenovčanu naknadu.

Drugim prenosom se smatra i unos HoV kao nenovčanog uloga u pravno lice.

Stopa poreza je 15%.

Prilikom prenosa akcija i investicionih jedinica, poreski rezidenti Republike Srbije imaju obavezu predaje Poreske prijave na kapitalnu dobit.

Poreska prijava se podnosi bez obzira da li je ostvaren dobitak ili gubitak od prodaje HoV.

Na osnovu podnete Poreske prijave Poreski organ donosi REŠENJE na osnovu kojeg se plaća Porez na kapitalnu dobit.

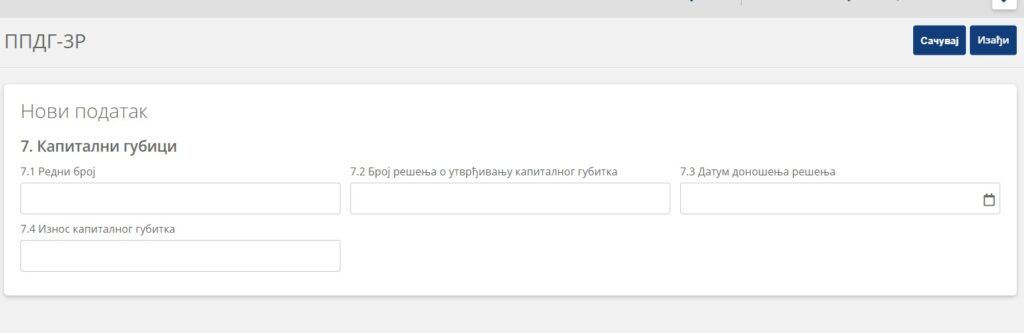

Ako je u prodaji HoV ostvaren gubitak, Poreski organ donosi rešenje kojim utvrđuje visinu kapitalnog gubitka.

Kapitalni gubitak može da se iskoristi u narednih pet godina za umanjenje (prebijanje) kapitalnih dobitaka u budućim prenosima.

Poreska prijava se podnosi dva puta godišnje.

Za izvršene prodaje u periodu januar – jun do 30. jula, tekuće godine.

Za izvršene prodaje u periodu jul – decembar rok za predaju poreske prijave je 30. januar, naredne godine.

Poreska prijava se podnosi elektronskim putem na portalu ePorezi.

Obrazac Poreske prijave je PPDG-3R.

U momentu pisanja ovog teksta (januar 2024. godine) Poresku prijavu moguće je podneti i u papirnom obliku.

Papirni obrazac možete preuzeti ovde:

Prijava se podnosi u nadležnu filijalu Poreske uprave prema mestu prebivališta odnosno boravišta.

Poreski tretman kapitalnih dobitaka odnosno gubitaka Preduzetnika oporezuje sa na način kako je to uređeno pravilima za pravna lica (kroz Poreski bilans).

Nabavna i prodajna cena prilikom kupovine odnosno prodaje HoV na berzama ili kod investicionog fonda dokumentovana je potvrdama o izvršenim transakcijama.

Za druge specifične slučajeve sticanja (nasleđe, poklon itd.) posebno su propisani načini utvrđivanja nabavne cene.

Kapitalnim dobitkom, odnosno gubitkom NE SMATRA SE razlika nastala prenosom hartija od vrednosti, kada:

1) su stečeni nasleđem u prvom naslednom redu;

2) se prenos vrši između bračnih drugova i krvnih srodnika u pravoj liniji;

3) se prenos vrši između razvedenih bračnih drugova, a u neposrednoj je vezi sa razvodom braka;

4) se vrši prenos dužničkih hartija od vrednosti čiji je izdavalac Republika, autonomna pokrajina, jedinica lokalne samouprave ili Narodna banka Srbije;

5) je obveznik izvršio prenos prava, udela ili hartija od vrednosti koje je pre prenosa imao u svom vlasništvu neprekidno najmanje deset godina;

6) se u statusnoj promeni vrši zamena akcija, odnosno udela koje obveznik ima u privrednom društvu prenosiocu, isključivo za akcije, odnosno udele u privrednom društvu sticaocu u skladu sa zakonom kojim se uređuju privredna društva.

Za navedene izuzetke ne plaća se porez na kapitalnu dobit i ne podnosi se

Poreska prijava.

Ulaganjem u alternativne investicione fondove, odnosno u kupovinu investicione jedinice alternativnog investicionog fonda, ostvaruje se pravo na poreski kredit na račun godišnjeg poreza na dohodak građana a najviše do 50% ulaganja izvršenog u kalendarskoj godini za koju se utvrđuje godišnji porez na dohodak građana.

Pravo na poreski kredit može se ostvariti samo po osnovu u potpunosti uplaćenih novčanih uloga kojima se stiču akcije ili udeli u alternativnom investicionom fondu, odnosno investicione jedinice alternativnog investicionog fonda.

Poreski kredit ne može biti veći od 50% utvrđene poreske obaveze po osnovu godišnjeg poreza na dohodak građana.

PODNOŠENJE PORESKE PRIJAVE PPDG 3R

Poresku prijavu možete podneti lično, preko portala ePorezi. Potrebno je da imate Kvalifikovani elektronski certifikat i instalirane drajvere za rad sa istim.

Portalu ePorezi možete da pristupite preko linka:

Пореска управа – еПорези :: Корисник (purs.gov.rs)

Ako posedujete Potpis u oblaku (ConsentID aplikacija) možete pristupiti i na taj način.

Kada se ulogujete na ePoreze, početni ekran izgleda ovako:

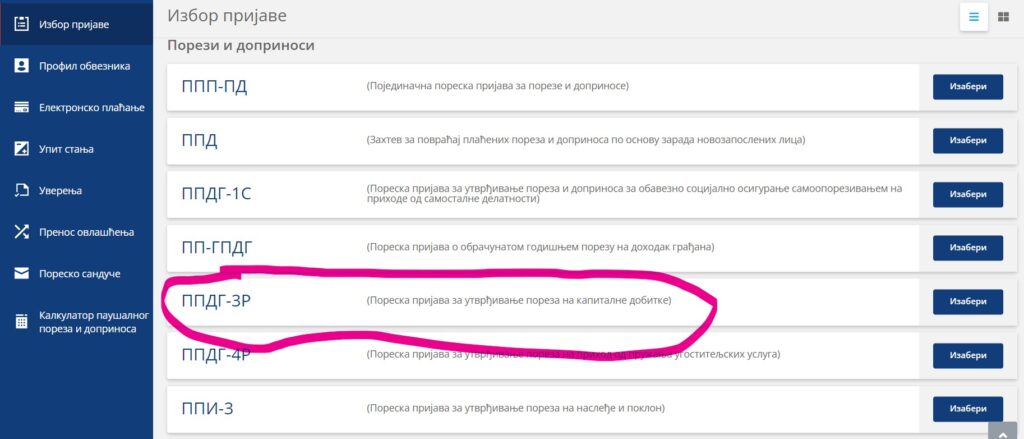

Na dole, u središnjem delu su Porezi i doprinosi i izaberite PPDG-3R prijavu:

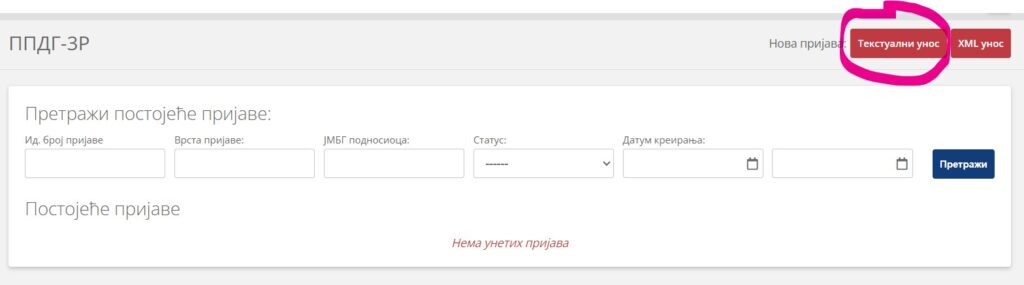

Birate Tekstualni unos. Druga opcija je XML ako Vam je dostupna.

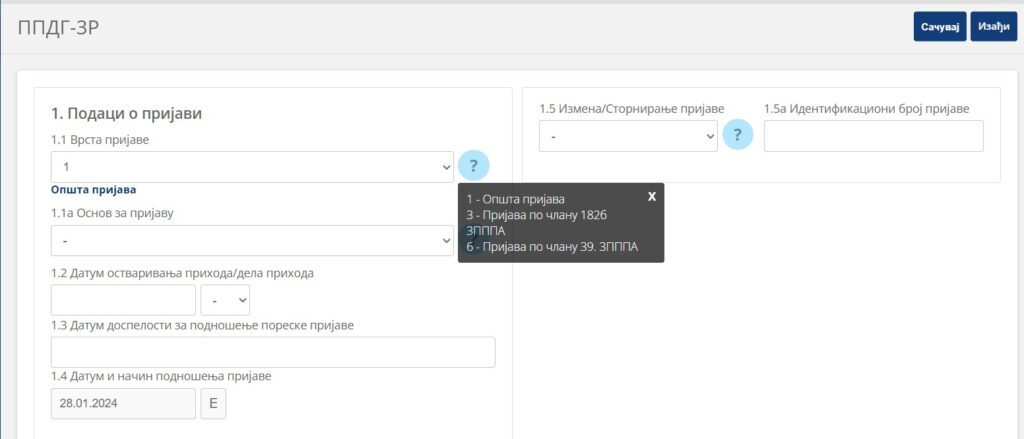

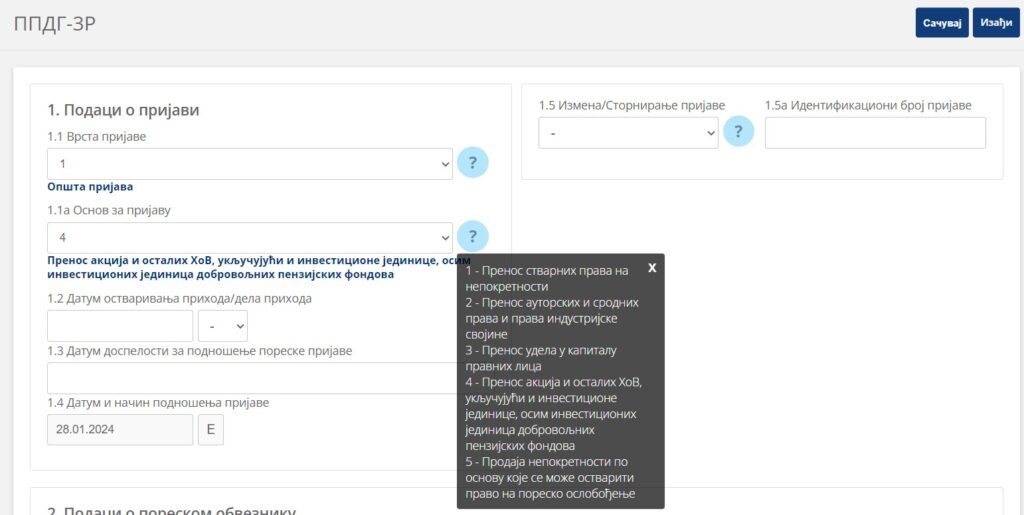

Otvoriće se polja za popunjavanje. Za Vrstu prijave biramo 1.

Ako prijavu podnosimo posle zakonom propisanog roka, bira se broj 3.

Broj 6 je opcija kada prijavu podnosimo jer nam je to naložio Poreski organ. (Nismo podneli prijavu u roku, niti samoinicijativno posle roka, nego je Poreski organ u toku kontrole pronašao nezakonitost u postupanju i naložio nam šta da učinimo)

Osnov za prijavu u našem slučaju je br. 4.

Popunimo i ostale rubrike sa leve strane ekrana.

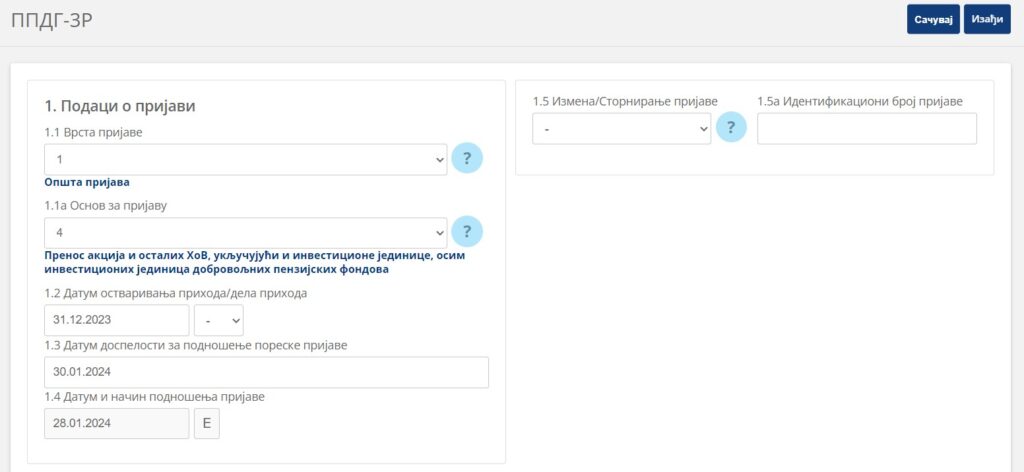

Kao datum ostvarivanja prihoda unosi se 30.06. ili 31.12. godine za koju se podnosi Poreska prijava.

Datum dopelosti je 30 dana od datum na 1.2.

Desni deo ekrana ne popunjavamo.

Ove rubrike su predviđene za slučajeve kada zamenjujemo pogrešno podnetu prijavu. Ispravke su moguće dva puta u periodu od pet godina.

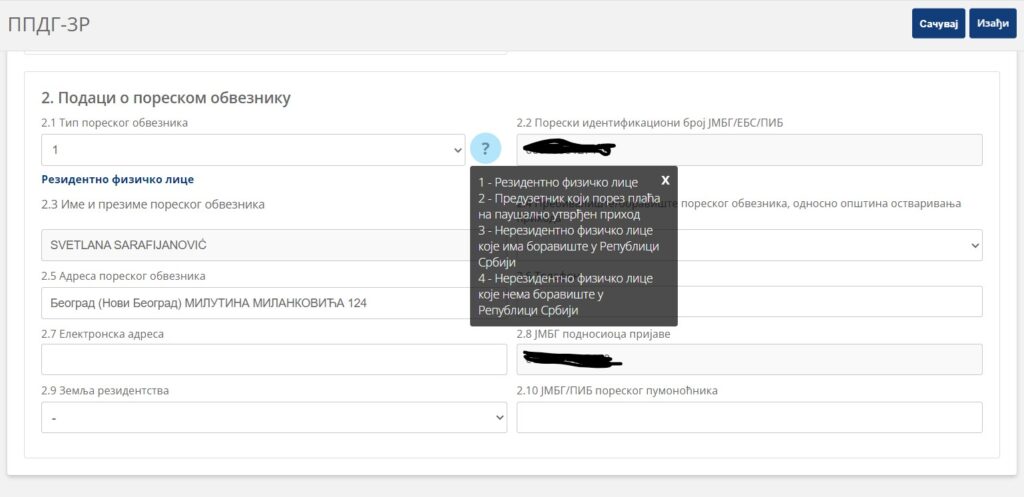

Dalje slede podaci o poreskom obvezniku. Oznaku Tipa obveznika možemo pronaći klikom na znak upitnika. Za domaće rezidente (1) ne upisuje se Zemlja rezidentstva (2.9)

Kada upišemo sve podatke idemo na Sačuvaj.

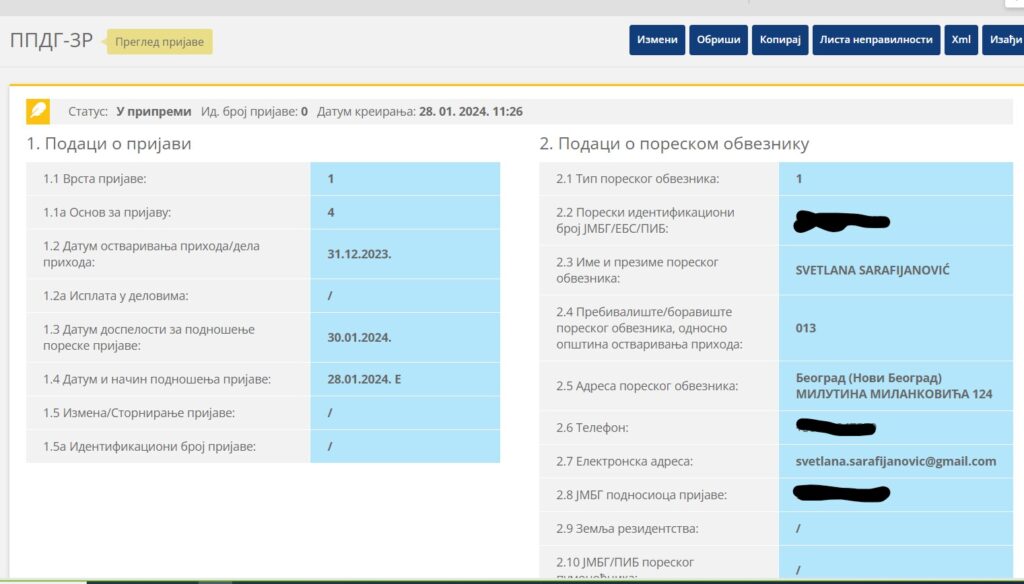

Zaglavlje je popunjeno i izgleda ovako:

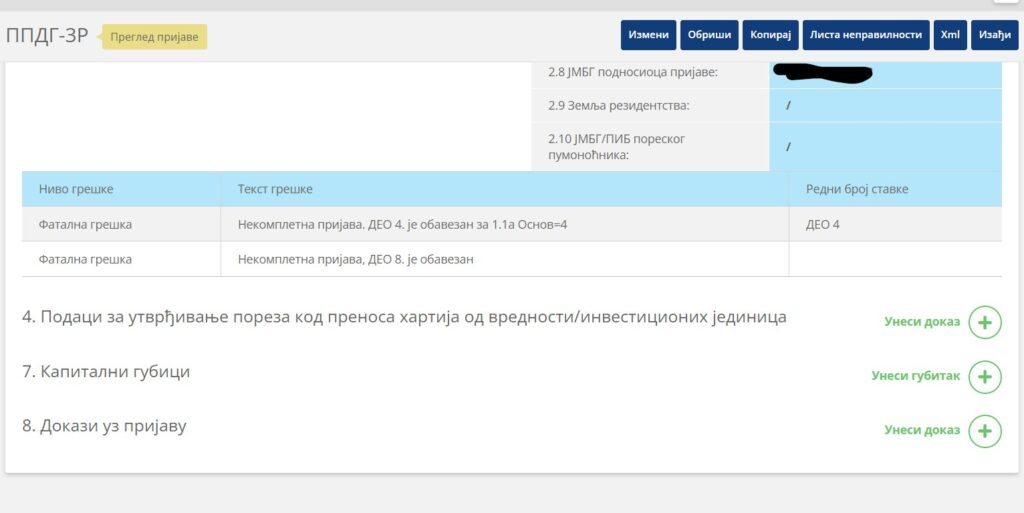

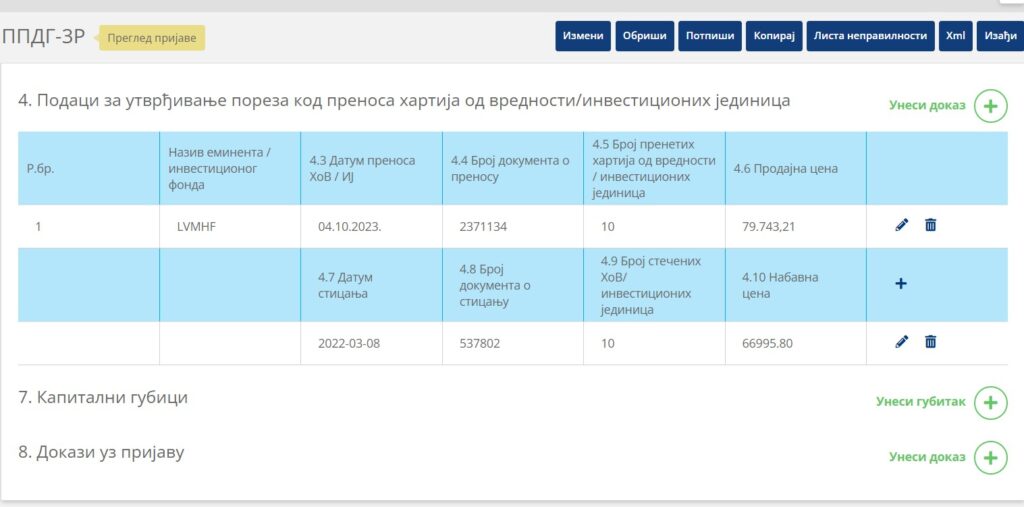

Sledi drugi deo, sa podacima o transakcijama na rb. 4.

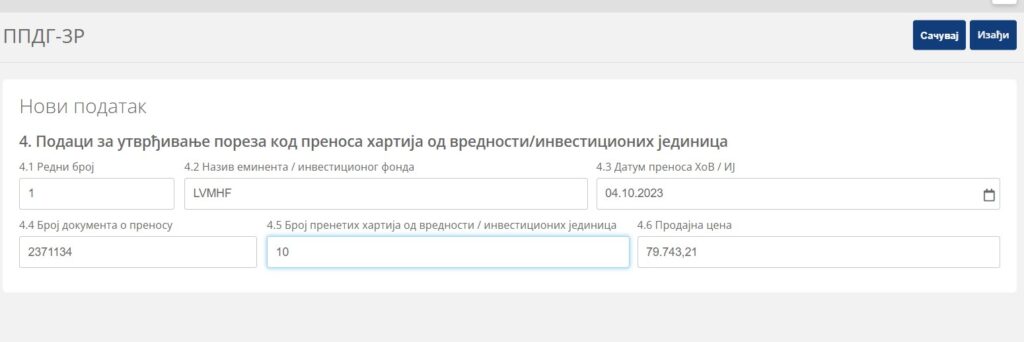

Na zeleni znak plus otvaramo nova polja gde vršimo unos.

Na primer, prodali smo 10 akcija Luj Vitona 04.10.2023. godine, kojom prilikom smo dobili Potvrdu br. 2371134. Akcije smo prodali po ceni od 712,50 USD za jednu akciju. U polje Prodajna cena upisuje se dinarska protivvrednost po srednjem kursu NBS na dan prodaje.

Prodajnom cenom smatra se ugovorena cena.

Ako prodajemo dinarske akcije ili druge HoV, prodajna cena je cena sa potvrde o prodaji.

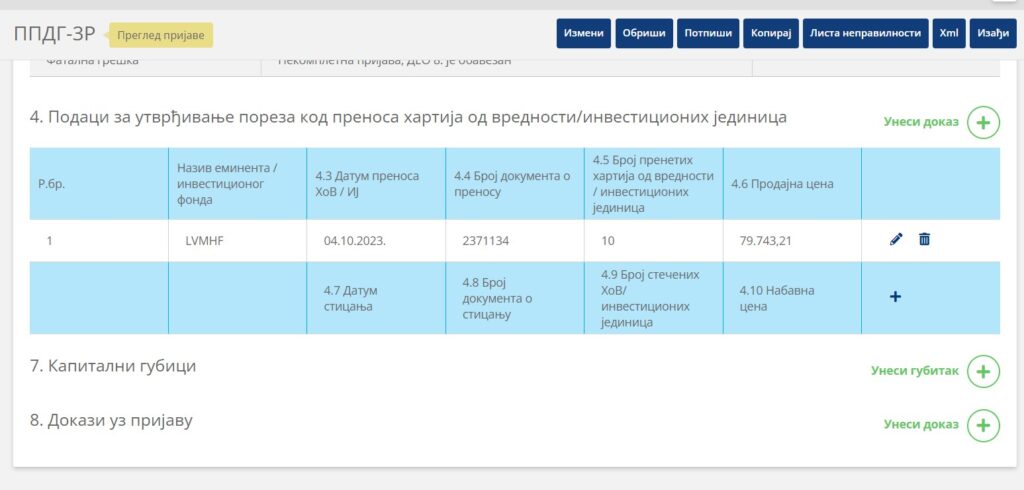

Dalje sledi deo sa podacima o sticanju akcija koje smo prodali. Kliknemo na + u drugom redu.

Upisujemo podatke o sticanju.

Broj stečenih HoV treba da je jednak broju prodatih akcija.

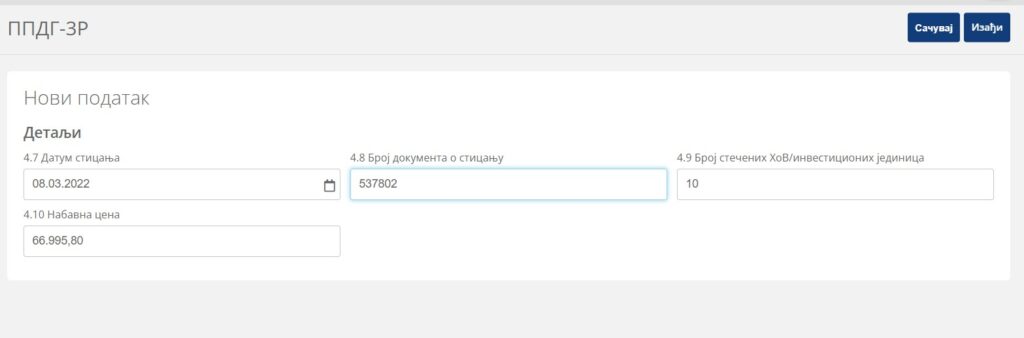

Ako smo imali jednu nabavku 08.03.2022. godine kojom prilikom smo stekli 20 akcija, upisujemo podatak samo do broja prodatih akcija.

Ako smo nabavku 10 akcija izvršili iz više puta, upisaćemo svaku kupovinu posebno, do potrebnih 10 prodatih akcija.

Akcije LVMH na dan 08.03.2022. stvarno su vredele 618,76 USD a srednji kurs na taj dan iznosio je 108,2743 dinara. Srednji kurs na dan prodaje iznosio je 111,9203 dinara.

Nabavnom cenom smatra se cena po kojoj je HoV stečena tačnije cena koja je dokumentovana kao stvarno plaćena. Kada su u pitanju transakcije u stranim valutama, ako se može jednostavno dokazati (jednim dokumentom banke npr.) koja je to cena stvarno plaćena (kursne razlike, provizija itd.) za konretni upis sticanja upisaćete tu nabavnu cenu.

Primer za jednostavnu transakciju sa jednom nabavkom i prodajom izgleda ovako.

Kapitalni dobitak iznosi 127.474 dinara. Porez od 15% koji ćemo platiti po rešenju PU iznosiće 19.121,12 dinara.

Ako su u pitanju investicione jedinice, postupamo na isti način. Unosimo podatke o nabavkama hronološkim redom dok ne unesemo broj investicionih jedinica jednak broju prodatih.

Prilikom sledeće prodaje nastavljamo dalje hronoški upisivati podatke o sticanju.

Za jedan poreski period od šest meseci unosimo sve prodajne transakcije, odnosno prenos HoV.

Ako smo u prethodnim periodima ostvarili gubitak na prodajama, koji je potvrđen Rešenjem PU (a na osnovu naših prethodnih prijava) imamo pravo da unesemo podatke o tako utvrđenom gubitku.

Pravo ostvarujemo za gubitke iz prethodnih pet godina u odnosu na godinu za koju podnosimo prijavu.

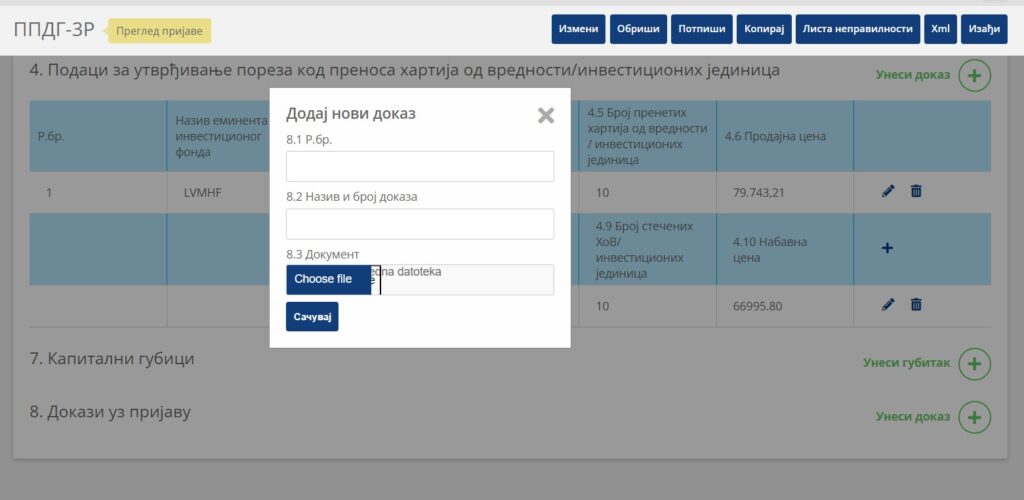

Na kraju u delu Rb. 8 unosimo dokaze o prethodnim navodima: Potvrde o sticanju i prenosu HoV i eventualno Rešenje PU o kapitalnom gubitku.

Vaša prijava je spreman za podnošenje! Potpiši, Podnesi, Čestitam!

U toku izrade obavezno na Sačuvaj posle svake rubrike.

Ako ste nešto propustili da popunite, prijava neće moći biti podnesena, sistem će prijaviti grešku.

Sretno sa investiranjem!

Propis koji uređuje oporezivanje kapitalnih dobitaka fizičkih lica je Zakon o porezu na dohodak građana (Sl. glasnik RS 24/2001 …. 116/2023) od člana 72. do člana 80.

Tekst je informativnog karaktera i daje osnovne informacije zasnovane na verziji zakona važećoj na dan objave. Nikako ne uključuje pravni savet niti odgovornost za postupanje poreskih obveznika. Ne sadrži sve moguće pravne okolnosti niti moguće specifičnosti svake transakcije.

Sigma Solution pruža usluge poreskog savetovanja, popunjavanja i predaje svih vrsta poreskih prijava fizičkih i pravnih lica.

Pošaljite Upit preko kontakt forme ili na mejl office@sigmasolution.rs.