Obveznici PDV koji pretežno obavljaju promet dobara u inostranstvo, mogu da ostvare pravo na povraćaj PDV u roku od 15 dana od dana isticanja roka za podnošenje poreske prijave za PDV (PP PDV).

Redovan rok za povraćaj preplate PDV je 45 dana od roka za podnošenje PP PDV.

Rok za podnošenje PP PDV je 15-i dan u mesecu za prethodni mesec.

U slučaju neblagovremenog podnošenja PP PDV prijave rokovi za povraćaj se računaju od dana podnošenja.

Pretežni izvoznik, uplatu na svoj poslovni račun, po osnovu povraćaja preplate PDV, ostvaruje najkasnije do kraja meseca, za promet ostvaren u prethodnom mesecu. Ostali obveznici povraćaj preplaćenog PDV mogu da očekuju najkasnije za dva meseca u odnosu na mesec u kojem su preplatili PDV.

Pravo na kraći rok povraćaja preplate PDV odnosno status pretežnog izvoznika može se steći za 12 meseci neprekidno ili pojedinačno mesec za mesec.

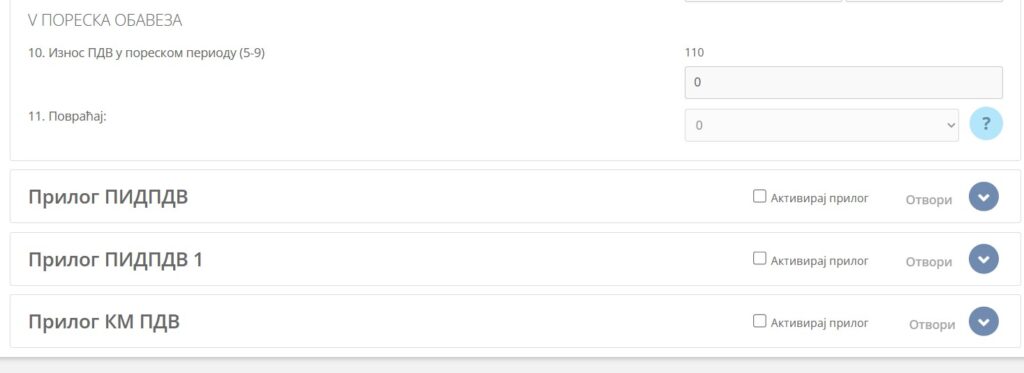

Da bi se ovo pravo ostvarilo, potrebno je da obveznik u PP PDV prijavi za mesec, u kojem je podneo Finansijske izveštaje za prethodnu kalendarsku godinu, aktivira Prilog PID PDV – Pretežan izvoz dobara u inostranstvo. Prilog sadrži podatke od značaja za utvrđivanje šta se smatra pretežnim prometom dobara u inostranstvo.

Podnošenjem PID PDV obrasca na opisani način, stiče se pravo na status pretežnog izvoznika i pravo na povraćaj PDV u kraćem roku. Pravo važi narednih 12 meseci odnosno zaključno sa mesecom u kojem je rok za predaju Finansijskih izveštaja.

Za svaku narednu godinu zahtev se podnosi iznova na osnovu podataka iz Finansijskih izveštaja za prethodnu kalendarsku godinu.

Ako smo ispunili uslov za pretežnog izvoznika u toku kalendarske godine, takođe možemo ostvariti pravo na kraći rok povraćaja preplate PDV. Potrebno je da prilikom podnošenja PP PDV prijave aktiviramo prilog PID PDV 1. Razlika je što za svaki mesec, podnosimo ovaj dodatni obrazac i iskazujemo podatke na osnovu kojih se deklarišemo kao pretežni izvoznik.

Pravila su uređena Uredbom o kriterijumima na osnovu kojih se utvrđuje šta se, u smislu Zakona o porezu na dodatu vrednost, smatra pretežnim prometom dobara u inostranstvo (Službeni Glasnik RS br. 124/2002…. 44/2018)

Šta se smatra pretežnim prometom dobara u inostranstvo?

Pretežnim prometom dobara u inostranstvo smatra se IZVOZ DOBARA iskazan u finansijskim izveštajima za prethodnu kalendarsku godinu i to:

- vrednosti veće od 50% u odnosu na vrednost ukupnog prometa dobara i usluga ILI

- vrednosti najmanje 10.000.000 evra

Status pretežnog izvoznika stiče se samo po osnovu IZVOZA DOBARA.

Procenat izvoza dobara od 50% računa se u odnosu na UKUPNO OSTVARENI PROMET I DOBARA I USLUGA.

Period koji se posmatra je prethodna kalendarska godina i iskazani prometi u Finansijskim izveštajima za tu godinu.

Prometom dobara u inostranstvo, po propisima o PDV, smatra se otpremanje dobara u inostranstvo koje je oslobođemo PDV sa pravom na odbitak prethodnog poreza.

Za potrebe određivanja statusa pretežnog izvoznika u promet dobara u inostranstvo ne uračunava se: promet dobara koji je izvršen u inostranstvu (direktan reeksport), ponovni izvoz dobara (indirektan reeksport), vrednost dobara otpremljenih na teritoriju AP Kosova i Metohije, izvoz usluga uključujući i usluge oplemenjivanja dobara.

Koji je postupak za sticanje statusa pretežnog izvoznika u narednih 12 meseci?

Postupak za sticanje statusa pretežnog izvoznika pokreće se u mesecu u kojem predajemo PDV prijavu, za poreski period u kom smo predali Finansijski izveštaj za prethodnu kalendarsku godinu.

Primer: Rok za podnošenje Finansijskog izveštaja za 2023. godinu je 15. mart 2024. godine. Rok za podnošenje PDV prijave je 15-i u mesecu za prehodni mesec, ako smo mesečni poreski obveznik odnosno 15-i u mesecu za prethodno tromesečje, ako smo tromesečni PDV obveznik.

Ako smo Finansijski izveštaj za 2023. godinu predali u Februaru mesecu 2024. godine, uz PDV prijavu za mesec februar 2024. koja se podnosi do 15-og marta 2024. godine podnosimo i Prilog PID PDV.

Ako Finansijski izveštaj za 2023. godinu predajemo u martu mesecu 2024. godine, Prilog PID PDV podnosimo uz PDV prijavu za mesec mart 2024. koja se podnosi do 15-og aprila 2024. godine.

Sadržaj PID PDV obrasca možete pogledati ovde:

Šta ako status pretežnog izvoznika steknemo u toku godine?

Ako u toku kalendarske godine, i to od 01.01. do kraja poreskog perioda za koji podnosimo PDV prijavu, utvrdimo da smo već ispunili uslov pretežnog izvoza odnosno ostvarili promet robe u inostranstvo:

- veći od 50% u odnosu na vrednost ukupnog prometa dobara i usluga ili

- najmanje 10.000.000 evra

utvrđivanje statusa pretežnog izvoznika vršimo za svaki poreski period tekuće godine.

Vrednost izvršenog izvoza dobara i vrednost ukupnog prometa dobara i usluga utvrđuje se na osnovu podataka iz poslovnih knjiga za tekuću kalendarsku godinu, koje se vode u skladu sa propisima o računovodstvu.

Primer: Prilikom sastavljanja PDV prijave za mesec juni 2024. godine ustanovili smo da je vrednost izvršenog izvoza dobara od 01.01. do 30.06.2024. godine veća od 50% u odnosu na vrednost ukupnog prometa dobara i usluga u istom periodu. Prilikom podnošenja PDV prijave za mesec juni aktiviramo, popunjavamo i podnosimo prilog PID PDV 1. Na ovaj način ostvarujemo pravo na kraći rok povraćaja preplate PDV ali samo za mesec juni 2024.

Ako u mesecu julu 2024. godine podaci o izvozu od 01.01. do 31.07. pokazuju da smo i dalje pretežni izvoznik, u PDV prijvi za mesec juli ponovo aktiviramo i podnosimo prilog PID PDV 1.

Ako se isti odnos izvoza dobara i ukupnog prometa dobara i usluga ponovi i u narednim mesecima, računajući za period od 01.01. do isteka meseca, za taj mesec na isti način ponovo podnosimo PDV PID 1 uz PDV prijavu.

Ako status pretežnog izvoznika stičemo po osnovu minimalnog izvoza od 10.000.000 evra u toku godine, podnošenjem PID PDV 1 obrasca, opet je potrebno isti podnositi svaki mesec, sve dok ne predamo Finansijski izveštaj za tu godinu i sada, obrazac PID PDV, na prethodno opisani način.

Sadržaj PID PDV 1 obrasca možete preuzeti ovde:

Sigma Solution pruža računovodstvene usluge i savetodavne usluge iz oblasti poreza, računovodstva i finansija.

Kontaktirajte nas na office@sigmasolution.rs ili popunjavanjem kontakt forme.

Prijavite se na naš Newsletter i korisne informacije za poslovanje stižu direktno na Vaš mejl.