Znate li da pravna lica i preduzetnici koji obavljaju drumski prevoz lica i stvari i koji za te namene koriste derivate nafte i biogoriva imaju pravo na refakciju plaćene akcize?

Znate li da pravna lica i preduzetnici koja koriste gasna ulja, tečni naftni gas, biogoriva i biotečnosti za grejanje poslovnih prostorija imaju pravo na refakciju plaćene akcize?

Isto pravo ostvaruju i fizička lica prilikom nabavke ovih proizvoda za grejanje svog stambenog prostora.

Poseban članak je objavljen u okviru ove sekcije (Blog) na temu refakcije plaćene akcize pri nabavci ovih proizvoda iskorišćenih u industrijske svrhe.

Tema ovog teksta je:

Refakcija akcize na derivate nafte i biogoriva iskorišćene u transportne svrhe

Misli se na gasna ulja, tečni naftni gas i biogorivo koji se koriste kao motorno gorivo za transportne namene a koje ostvaruje lice koje obavlja delatnost prevoza lica i stvari u skladu sa propisima kojima se uređuje taj predmet drumskog prevoza.

Koje su tarifne oznake nomenklature CT obuhvaćene refakcijom možete proveriti u Zakonu o akcizama čl. 9 stav 5. Link do teksta zakona je na kraju ovog članka.

Pravo na refakciju ostvaruje kupac – krajnji korisnik ako derivate nafte i biogoriva nabavlja od:

1) uvoznika ili proizvođača o čemu poseduje račun sa iskazanim iznosom akcize i dokaz da je platio taj račun;

1a) uvoznika ili proizvođača a koji na osnovu ugovora izdaje kupcu – krajnjem korisniku korporativne neplatne kartice (izdavalac kartice) na osnovu kojih kupac – krajnji korisnik nabavlja derivate nafte i biogoriva od ovlašćenog distributera koji se bavi prodajom na malo derivata nafte i biogoriva sa kojim izdavalac kartice ima zaključen ugovor o franšizingu, a pod uslovom da poseduje račun izdavaoca kartice sa iskazanim iznosom akcize i dokaz da je platio taj račun, kao i fiskalni isečak izdat od strane ovlašćenog distributera koji se bavi prodajom na malo;

2) ovlašćenog distributera koji se bavi prodajom na veliko derivata nafte i biogoriva a pod uslovom da poseduje račun o nabavci tih proizvoda i dokaz da je platio taj račun;

3) ovlašćenog distributera koji se bavi prodajom na malo derivata nafte i biogoriva, a pod uslovom da poseduje fiskalni isečak o nabavci tih proizvoda i račun koji sadrži podatak o rednom broju fiskalnog isečka (nije usklađeno sa novim propisima o fiskalizaciji);

U slučaju kada kupac – krajnji korisnik vrši nabavku derivata nafte i biogoriva iz tačke 1a), račun koji izdaje izdavalac kartice, mora da sadrži i podatak o ovlašćenom distributeru koji se bavi prodajom na malo derivata nafte i biogoriva sa kojim izdavalac kartice ima zaključen ugovor o franšizingu, kao i broj i datum tog ugovora o franšizingu.

U vreme pisanja ovog teksta (oktobar 2022.) akciza na gasna ulja iznosi 53,53 din/lit, (preciznije po nomenklaturi CT, definisano je u pravilniku) a refakcija se umanjuje za 50,12 din/lit. i iznosi 3,41 din/lit.

Refakciju plaćene akcize na derivate nafte i biogoriva mogu da ostvare pravna lica i preduzetnici koji iste koriste kao motorno gorivo za transportne svrhe ako obavljaju delatnosti javnog prevoza lica i stvari, kao i proizvođač, uvoznik i ovlašćeni distributer istih kada ih koristi za sopstvene potrebe u transportne svrhe u skladu sa propisima kojima se uređuje drumski prevoz lica i stvari ako:

1) poseduje licencu za prevoz izdatu od strane nadležnog ministarstva ili odobrenje nadležnog organa lokalne samouprave za obavljanje auto taksi prevoza putnika;

2) prevoz lica i stvari obavlja vozilima u vlasništvu ili ih koristi po osnovu ugovora o finansijskom lizingu ili na osnovu ugovora o zakupu i koja su registrovana u Republici Srbiji;

3) je na te derivate nafte, odnosno biogoriva plaćen propisani iznos akcize u slučaju kada je kupac – krajnji korisnik uvoznik, odnosno proizvođač tih derivata nafte, odnosno biogoriva koji se kao motorno gorivo koriste za transportne svrhe za obavljanje delatnosti prevoza lica i stvari u skladu sa propisima kojima se uređuje drumski prevoz lica i stvari;

4) poseduje korporativnu neplatnu karticu na osnovu koje kupac – krajnji korisnik nabavlja derivate nafte i biogoriva od ovlašćenog distributera koji se bavi prodajom na malo derivata nafte i biogoriva sa kojim uvoznik, odnosno proizvođač (izdavalac kartice) ima zaključen ugovor o franšizingu;

5) poseduje otpremni ili drugi dokument o utrošku derivata nafte, odnosno biogoriva, u slučaju kada zahtev podnosi uvoznik, proizvođač, odnosno ovlašćeni distributer derivata nafte, odnosno biogoriva koji se kao motorno gorivo koriste za transportne svrhe za obavljanje delatnosti prevoza lica i stvari u skladu sa propisima kojima se uređuje drumski prevoz lica i stvari.

Kada pravo na refakciju ostvaruje domaći prevoznik, ostvaruje je za nabavke izvršene u Republici Srbiji.

Kada pravo na refakciju ostvaruje proizvođač, uvoznik, odnosno ovlašćeni distributer gasnih ulja, tečnog naftnog gasa, odnosno biogoriva za prevoz za sopstvene potrebe derivata nafte, odnosno biogoriva uslov je da:

1) je registrovan za uvoz, odnosno promet derivata nafte, odnosno biogoriva u skladu sa propisima kojima se uređuje promet derivata nafte, odnosno biogoriva;

2) poseduje skladišta, odnosno prodajne objekte na teritoriji Republike Srbije;

3) poseduje licencu za proizvodnju derivata nafte, odnosno trgovinu naftom, derivatima nafte, biogorivima i komprimovanim prirodnim gasom.

Pod PREVOZOM ZA SOPSTVENE POTREBE podrazumeva se prevoz proizvoda, odnosno robe od proizvodnog pogona (proizvodnog objekta), odnosno carinskog prelaza do skladišta, kao i prevoz od skladišta do prodajnih objekata, odnosno krajnjih kupaca, koji se obavlja bez naknade, i to u skladu sa propisom kojim se uređuje drumski prevoz stvari.

Zahtev se podnosi elektronski preko portala ePorezi na obrascu REF-T.

Zahtevi se podnose kvartalno i to najranije 20 dana po isteku kvartala, za sve izvršene nabavke, plaćene do dana podnošenja zahteva.

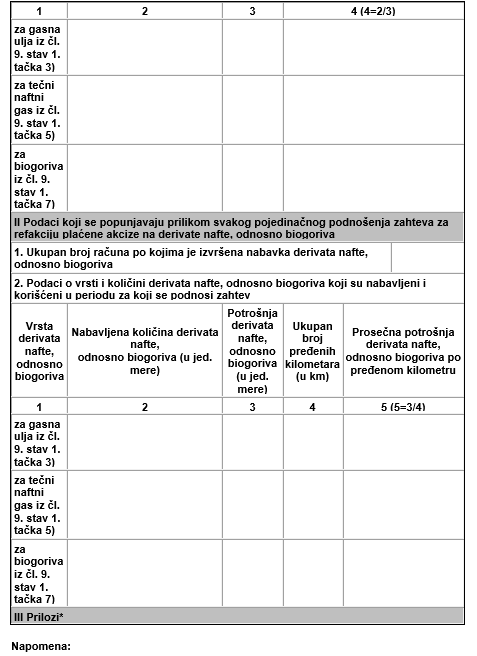

Pored opštih podataka o podnosiocu zahteva traže se i sledeći podaci:

1) ukupna potrošnja derivata nafte, odnosno biogoriva i pređena kilometraža u prethodnoj godini;

2) prosečna potrošnja derivata nafte, odnosno biogoriva po pređenoj kilometraži u prethodnoj godini;

3) vrsta i količina derivata nafte, odnosno biogoriva koje je nabavilo i koristilo za transportne svrhe u periodu za koji se podnosi zahtev za refakciju, i to:

(1) ukupan broj računa po kojima je izvršena nabavka derivata nafte, odnosno biogoriva;

(2) ukupna potrošnja derivata nafte, odnosno biogoriva i pređena kilometraža u kvartalu za koji se podnosi zahtev;

(3) prosečna potrošnja derivata nafte, odnosno biogoriva i pređena kilometraža u kvartalu za koji se podnosi zahtev.

Dokumenta i dokazi koji se prilažu uz zahtev

Delimo ih na dve grupe – one koji se podnose samo kada se prvi put podnosi zahtev (jednom) i grupa dokumenta koja se podnosi svaki put, uz svaki zahtev.

- Prva grupa su dokazi koji se podnose samo jednom, prilikom prvog podnošenja zahteva, odnosno prilikom promene podnetog dokaza:

1) dokaz o posedovanju tekućeg računa kod banke na koji će se izvršiti refakcija plaćene akcize (npr. potvrda banke, kopija prve strane ugovora o otvaranju tekućeg računa);

2) licenca za prevoz lica, odnosno stvari izdatu od ministarstva nadležnog za poslove saobraćaja;

3) odobrenje nadležnog organa lokalne samouprave za obavljanje auto taksi prevoza putnika;

4) overenu izjavu odgovornog lica u pravnom licu, odnosno preduzetnika da obavlja javni prevoz ako je zakonom kojim se uređuje prevoz tereta u drumskom saobraćaju propisano da nije obavezan da poseduje licencu u slučaju obavljanja javnog prevoza;

5) overenu izjavu odgovornog lica u pravnom licu, odnosno preduzetnika da obavlja prevoz za sopstvene potrebe, odnosno fotokopiju odgovarajućeg dokumenta iz evidencije ako je zakonom kojim se uređuje prevoz tereta u drumskom saobraćaju propisana obaveza upisa u odgovarajuću evidenciju;

6) fotokopiju korporativne neplatne kartice na osnovu koje nabavlja derivate nafte, biogoriva i biotečnosti od ovlašćenog distributera koji se bavi prodajom na malo derivata nafte, biogoriva i biotečnosti sa kojim uvoznik, odnosno proizvođač (izdavalac kartice) ima ugovor o franšizingu;

7) licencu za proizvodnju, odnosno trgovinu derivatima nafte, odnosno biogorivima;

8) registraciju i overu reda vožnje izdate od ministarstva nadležnog za poslove saobraćaja (međumesni linijski prevoz), organa opštinske, odnosno gradske uprave za gradski i prigradski prevoz;

9) kopije saobraćajnih dozvola za prevozna sredstva koja poseduje i koristi u javnom prevozu, odnosno u prevozu za sopstvene potrebe;

10) kopije ugovora o zakupu, odnosno lizingu za prevozna sredstva koja koristi u javnom prevozu, odnosno u prevozu za sopstvene potrebe;

11) izveštaj utroška derivata nafte, odnosno biogoriva za prevozna sredstva koja učestvuju u javnom prevozu, odnosno u prevozu za sopstvene potrebe iz prethodne godine;

12) izvod iz pomoćne knjige osnovnih sredstava, koji se odnosi na vozila koja se koriste za prevoz lica i stvari.

- Dokazi koji se podnose uz svaki pojedinačni zahtev su:

1) pismeni ugovor između prevoznika i korisnika prevoza za javni prevoz odnosno fotokopiju tovarnog lista ili otpremnice u slučaju prevoza stvari u domaćem drumskom saobraćaju, odnosno fotokopiju CMR-a u slučaju prevoza stvari u međunarodnom drumskom saobraćaju;

2) odgovarajući dokument (fotokopija tovarnog lista ili otpremnice, dostavnice i dr.) kojim se dokazuje da je domaći prevoznik izvršio prevoz stvari za sopstvene potrebe;

3) račune i dokaz o plaćanju računa (izvod iz banke) kad nabavlja derivate nafte, odnosno biogoriva od proizvođača, uvoznika ili ovlašćenog distributera na veliko tih proizvoda u periodu za koji se podnosi zahtev;

4) fiskalne isečke sa računom koji sadrži podatak o rednom broju tog fiskalnog isečka o nabavljenim količinama derivata nafte, odnosno biogoriva kada nabavlja te proizvode od ovlašćenog distributera na malo u periodu za koji se podnosi zahtev; (nije usklađeno sa novim propisima o fiskalnim računima, prim.aut.)

5) fiskalne isečke sa računom koji sadrži podatak o rednom broju fiskalnog isečka ovlašćenog distributera koji se bavi prodajom na malo derivata nafte, biogoriva i biotečnosti sa kojim izdavalac korporativne neplatne kartice ima zaključen ugovor o franšizingu, kao i broj i datum tog ugovora o franšizingu; (nije usklađeno sa novim propisima o fiskalnim računima, prim.aut.)

6) kopiju jedinstvene carinske isprave (JCI) sa podacima o količini uvezenih derivata nafte, odnosno biogoriva kao i dokument carinskog organa o obračunatom carinskom dugu i akcizi (ako podnosilac zahteva sam uvozi derivate nafte, odnosno biogoriva);

7) dokaz o plaćenom carinskom dugu i akcizi za uvezene količine (ako podnosilac zahteva sam uvozi derivate nafte, odnosno biogoriva);

8) otpremni ili drugi dokument o utrošenim derivatima nafte, odnosno biogorivima koje je uvoznik, proizvođač, odnosno ovlašćeni distributer derivata nafte, odnosno biogoriva iskoristio za transportne svrhe (kada zahtev podnosi uvoznik, proizvođač, odnosno ovlašćeni distributer tih derivata nafte, odnosno biogoriva koji obavlja delatnost prevoza lica i stvari u skladu sa propisima kojima se uređuje drumski prevoz lica i stvari);

9) izveštaj o utrošku derivata nafte, odnosno biogoriva za prevozna sredstva koja učestvuju u javnom prevozu, odnosno u prevozu za sopstvene potrebe u periodu za koji se podnosi zahtev;

10) otpremni dokument, odnosno drugi izveštaj utroška derivata nafte, odnosno biogoriva za prevozna sredstva koja se koriste za sopstvene potrebe za prevoz derivata nafte, odnosno biogoriva.

Još jedna bitna napomena o čemu se treba voditi računa:

- Pravo na refakciju plaćene akcize na nabavljene derivate nafte, odnosno biogoriva koji se kao motorno gorivo koriste za transportne svrhe može da se ostvari za količinu koja ne prelazi 5% od prosečne potrošnje derivata nafte, odnosno biogoriva za prethodnu godinu;

- Za svaku potrošnju koja prelazi 5% od prosečne potrošnje derivata nafte, odnosno biogoriva za prethodnu godinu, podnosilac zahteva je dužan da pismeno obrazloži povećanje potrošnje kao i da priloži odgovarajuće dokaze o povećanju potrošnje.

Prava lica i preduzetnici koji otpočnu sa obavljanjem delatnosti prevoza lica i stvari u toku kalendarske godine, ostvaruje pravo na refakciju plaćene akcize do količina koje su planirane za tu godinu.

Rokovi zastarevanja su 5 (pet) godina od dana kada je zastarelost počela da teče. Zastarelost počinje da teče od prvog dana naredne godine od godine u kojoj je stečeno pravo na refakciju.

Poreska uprava je dužna u roku od 30 dana da donese rešenje o odobravanju ili odbijanju koje se dostavlja u poresko sanduče podnosioca Zahteva na ePorezima odnosno mPorezima.

Isplata se vrši u roku od 15 dana od kada Poreska uprava dostavi rešenje Upravi za trezor.

Propisi koji uređuju ovu oblast:

- Zakon o akcizama (Sl. glasnik RS br. 22/2001 … 11/2022), članovi: 9, 39a i 39b.

- Pravilnik o bližim uslovima, načinu i postupku za ostvarivanje prava na refakciju plaćene akcize na derivate nafte, biogoriva i biotečnosti iz člana 9. stav 1. tač. 3), 5) i 7) Zakona o akcizama, koji se koriste za transportne svrhe i za grejanje (Sl. glasnik RS br. 112/2012, … 130/2021)

Korišćena baza propisa ParagrafLex.

Ako Vam je potrebna stručna pomoć za ostvarivanje prava na refakciju akcize pišite nam na office@sigmasolution.rs ili preko kontakt forme.