Znate li da pravna lica i preduzetnici koja koriste derivate nafte u industrijske svrhe imaju pravo na refakciju plaćene akcize?

Znate li da pravna lica i preduzetnici koja koriste derivate nafte, biogoriva i biotečnosti u transportne svrhe za prevoz lica i stvari ili za grejanje poslovnih prostorija imaju pravo na refakciju plaćene akcize?

Isto pravo ostvaruju i fizička lica prilikom nabavke ovih proizvoda za grejanje svog stambenog prostora.

Tema ovog članka je refakcija plaćene akcize pri nabavci ovih proizvoda za industrijske svrhe. Ostale dve namene su tema posebnih tekstova.

Refakcija akcize na derivate nafte

iskorišćene u industrijsku svrhu

Kada se kaže u industrijske svrhe misli se da se derivati nafte koriste kao energetsko gorivo ili kao reprodukcioni materijal u procesu proizvodnje akciznih, odnosno neakciznih proizvoda.

Delatnosti koje imaju pravo na refakciju akcize, plaćene u ceni derivata nafte, a potrošene u industrijske svrhe, su sve delatnosti iz sektora B, C i F Klasifikacije delatnosti.

Sektor B je Rudarstvo, obuhvaćeno šiframa delatnosti 05 do 09.

Sektor C je Prerađivačka industrija, sa šiframa delatnosti od 10 do 33.

Sektor F je Građevinarstvo, šifre delatnosti koje počinju sa 41, 42 i 43.

Pravna lica i preduzetnici koji su registrovani u okviru ovih delatnosti, akcizni proizvod su potrošili za obavljanje navedene delatnosti i žele da ostvare pravo na refakciju akcize treba da ispune i sledeće uslove:

1) proizvodni pogon i oprema za obavljanje registrovane delatnosti je u vlasništvu odnosno pod zakupom;

2) nabavka je izvršena direktno od uvoznika ili proizvođača;

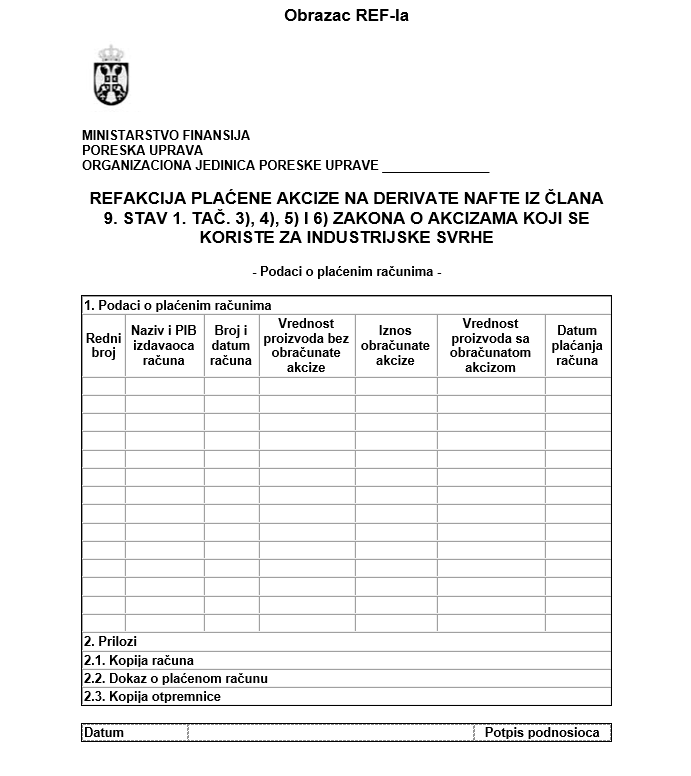

3) posedovaje računa o izvršenoj nabavci u kome je iskazan obračunati iznos akcize ;

4) izvršeno plaćanje računa.

Pravo na refakciju mogu da ostvare i pravna lica i preduzetnici u proizvodnji neakciznih proizvoda i ukoliko poseduju ugovor o zakupu proizvodnog pogona, odnosno opreme i ugovor o doradi, odnosno preradi, zaključenim sa licem koje je proizvođač i koje obavlja delatnosti obuhvaćene sektorima B, C i F Klasifikacije delatnosti, u skladu sa zakonom.

U zavisnosti od vrste derifata nafte i namene, propisani su i iznosi refakcije.

Plaćena akciza se vraća u potpunosti, ako je nabavka izvršena u industrijske svrhe. (Za ostale namene propisana su određena umanjenja)

Na primer, u vreme pisanja ovog teksta (oktobar 2022.) akciza na gasna ulja iznosi 53,53 din/lit, na ostale derivate nafte (preciznije po nomenklaturi CT, definisano u pravilniku) je 69,34 din/kg. Ako računamo nabavku cisterne od 25 t mazuta povraćaj akcize je 1,7 mil. dinara.

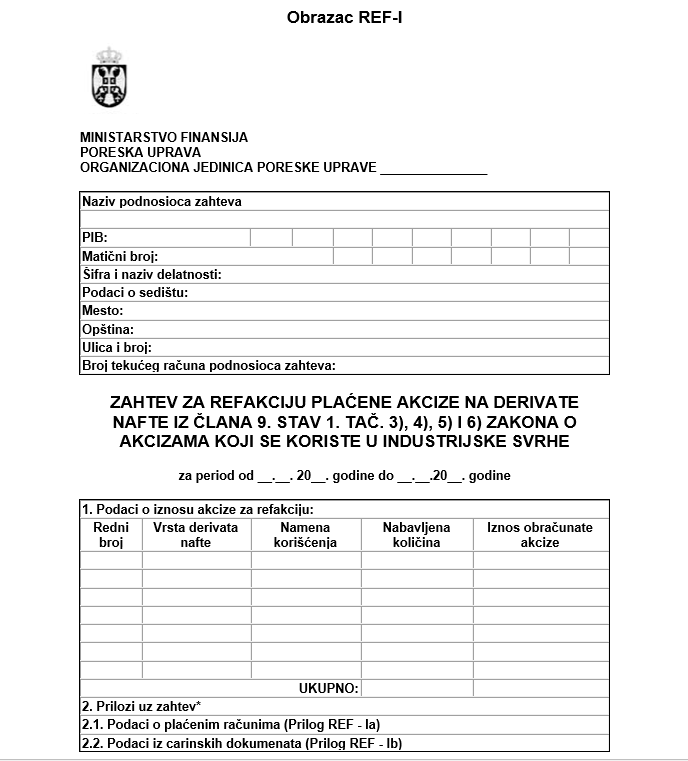

Zahtev se podnosi elektronski preko portala ePorezi na obrascu REF-I.

Zahtev se može podneti posle 20-og u mesecu za prethodni mesec u kom je izvršena nabavka.

Rokovi zastarevanja su 5 (pet) godina od dana kada je zastarelost počela da teče. Zastarelost počinje da teče od prvog dana naredne godine od godine u kojoj je stečeno pravo na refakciju.

Dokazi koji se podnose uz zahtev su:

1) dokaz o vlasništvu na prostoru u kome se obavlja proizvodnja, ako je podnosilac zahteva vlasnik tog prostora;

2) ugovor o zakupu prostora u kome se obavlja proizvodnja, ako je podnosilac zahteva zakupac tog prostora;

2a) važeću dozvolu nadležnog organa za obavljanje delatnosti, ako je takva dozvola predviđena posebnim propisom;

3) ugovor o zakupu proizvodnog pogona odnosno opreme i ugovor o doradi odnosno preradi ako je podnosilac zahteva lice u čije ime i za čiji račun se vrši proizvodnja neakciznih proizvoda.

4) dokaz o posedovanju tekućeg računa kod banke na koji će se izvršiti refakcija plaćene akcize (npr. potvrda banke, kopija 1. strane ugovora o otvaranju tekućeg računa);

5) račun o nabavljenim količinama derivata nafte u periodu za koji se podnosi zahtev;

6) dokaz o plaćanju računa iz tačke 5) (izvod iz banke);

7) dokument o količini proizvedenih neakciznih proizvoda;

8) otpremni ili drugi dokument o utrošenim derivatima nafte koji su kao reprodukcioni materijal iskorišćeni za proizvodnju neakciznih proizvoda za industrijske svrhe, ako je podnosilac zahteva lice u čije ime i za čiji račun se vrši proizvodnja neakciznih proizvoda, po ugovoru o doradi/preradi.

Dokazi pod rb 1), 2) i 3) podnose se samo kod prvog podnošenja zahteva, odnosno prilikom promene podnetog dokaza.

Poreska uprava je dužna u roku od 30 dana da donese rešenje o odobravanju ili odbijanju koje se dostavlja u poresko sanduče podnosioca Zahteva na ePorezima odnosno mPorezima. Isplata se vrši u roku od 15 dana od kada Poreska uprava dostavi rešenje Upravi za trezor.

- Zakon o akcizama (Sl. glasnik RS br. 22/2001 … 11/2022), članovi: 9, 39a i 39b.

- Pravilnik o bližim uslovima, načinu i postupku za ostvarivanje prava na refakciju plaćene akcize na derivate nafte i biotečnosti iz člana 9. stav 1. tač. 3), 4), 5), 6) i 7) Zakona o akcizama, koji se koriste kao energetska goriva u proizvodnji električne i toplotne energije i u industrijske svrhe (Sl. glasnik RS br. 38/2013 … 130/2021)

Korišćena baza propisa ParagrafLex.

https://www.paragraf.rs/propisi/zakon-o-akcizama.html

http://demo.paragraf.rs/demo/combined/Old/t/t2015_12/t12_0415.htm

Ako Vam je potrebna stručna pomoć za ostvarivanje prava na refakciju akcize pišite nam na office@sigmasolution.rs ili preko kontakt forme.